日本半导体出口管制升级,独立可控概念股迎来重大机遇!

[开头:重磅新闻引爆市场]

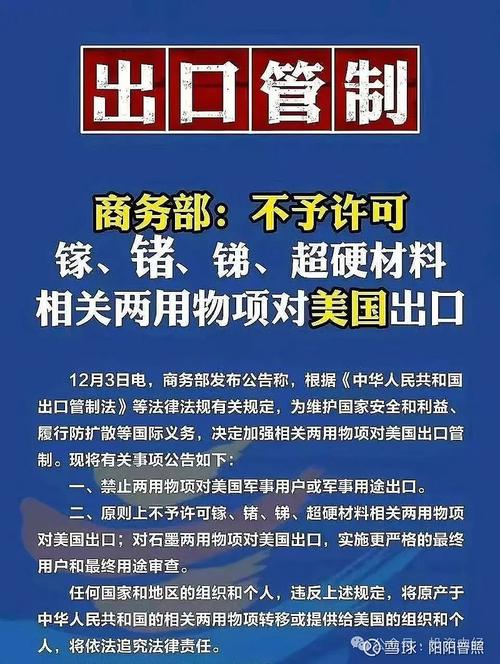

日本政府近日宣布,将对23种半导体制造设备实施出口管制,新规定将于7月正式生效,涉及光刻机、蚀刻设备等关键领域。这一举措被视为对中国半导体产业的进一步限制,同时也使中国半导体产业生效自主可控在全球科技竞争加剧的背景下,成为市场焦点,国产替代和供应链安全再次凸显A股市场的重要性,A股市场的重要性半导体设备、材料和芯片设计相关企业有望迎来新一轮的发展机遇。

日本出口管制升级,半导体产业链再次受到冲击

扩大管制范围,直接指向关键技术

日本的出口管制清单涵盖了光刻机、蚀刻设备、沉积设备、清洗设备等关键的半导体制造设备,几乎涵盖了芯片生产的全过程,这些设备原本主要是由于芯片生产的全过程。ASML、东京电子(TEL)、应用材料(AMAT)当国际巨头垄断,日本占据全球半导体设备市场约30%的份额时,这一限制无疑将对中国半导体产业构成新的挑战。

美国施压下的“科技围堵”

日本的控制措施不是孤立行动,而是与美国、荷兰的半导体设备出口限制形成联动,2023年初,美国联合荷兰对中国限制EUV光刻机出口,如今日本跟进,进一步收紧成熟工艺设备的供应,这一系列行动表明,西方国家对华技术的封锁正在从先进工艺延伸到成熟工艺,中国半导体产业的自主化面临着更大的压力。

中国半导体产业“卡脖子”的风险加剧

中国在半导体设备领域的国产化率仍不到20%,特别是在半导体设备领域光刻机、刻蚀机、离子注入机对进口等核心设备的高度依赖,日本的出口管制可能会阻碍国内晶圆厂的扩张,甚至影响国内晶圆厂的扩张中芯国际、长江存储等龙头企业生产能力规划。

自主可控迫在眉睫,国产替代迎来黄金机遇

面对外部封锁,中国半导体产业必须加快自主可控进程,而资本市场已经敏锐地捕捉到了这一趋势,a股市场半导体设备、材料、EDA工具等板块表现活跃,多家企业股价逆势上涨。

半导体设备:国内替代核心赛道

- 中微公司(688012):领先的国内蚀刻设备,已进入台积电、中芯国际供应链。

- 北方华创(002371):覆盖蚀刻、膜沉积、清洗设备,产品覆盖14nm及以上工艺。

- (688072)拓荆科技:PECVD设备在国内处于领先地位,受益于国内晶圆厂的扩产。

半导体材料:突破“卡脖子”的关键环节

- 上海硅产业(688126):大硅片国产化先锋,12英寸硅片已量产。

- 安集科技(688019):CMP抛光液在国内市场占有率第一,打破了海外垄断。

- 雅克科技(002409):光刻胶及前驱体材料供应商受益于加速国内替代。

芯片设计:独立可控的核心驱动力

- 华为海思:尽管受到制裁的影响,但仍在推进麒麟芯片自主研发。

- 兆易创新(603986):NOR Flash存储芯片位居世界前三,车规级芯片加速放量。

- (603501)韦尔股份:领先的CIS图像传感器,手机、汽车市场双轮驱动。

政策加码,半导体行业迎来长期利好

为应对技术封锁,中国政府出台了多项扶持政策:

- 《十四五国家信息化规划》明确要求提高芯片自给率。

- 大基金二期重点投资半导体设备、材料等薄弱环节。

- 科创板继续支持半导体企业上市融资,加快技术突破。

投资策略:如何把握自主可控主线?

- 注意设备和材料的水龙头:优先考虑技术突破快、客户导入顺利的企业。

- 跟踪政策支持方向:大型基金二期投资目标、专业化、新型“小巨人”企业值得关注。

- 警惕短期波动:半导体行业周期性强,需要结合行业景气度择机布局。

[危险中有机,独立可控是唯一的出路]

日本的出口管制再次敲响警钟——核心技术必须掌握在自己手中,尽管短期内面临供应链压力,但从长远来看,国产替代和自主可控将成为中国半导体产业的主题,投资者应密切关注半导体设备、材料、芯片设计等领域龙头企业,抓住这一轮历史性机遇。

日本半导体出口管制、独立可控、国内替代、半导体设备、芯片设计、光刻机、中微公司、北方华创、上海硅产业、大型基金二期

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...