拼多多为什么利润率压垮腾讯?揭示“砍刀”背后的商业密码

开头(优化版):

“拼多多利润率甚至比腾讯还高吗?!——当2023年财务报告公布时,这一结果让无数人跌破眼镜。一个从“9元9包”开始的电子商务平台,如何在巨头众多的互联网战场上实现?2%的毛利率(2023年Q4数据),甚至超越游戏和社交霸主腾讯?答案隐藏在它的“下沉市场的魔力”和“极端效率革命”中。

财务报告比较:拼多多的“暴利”从何而来?

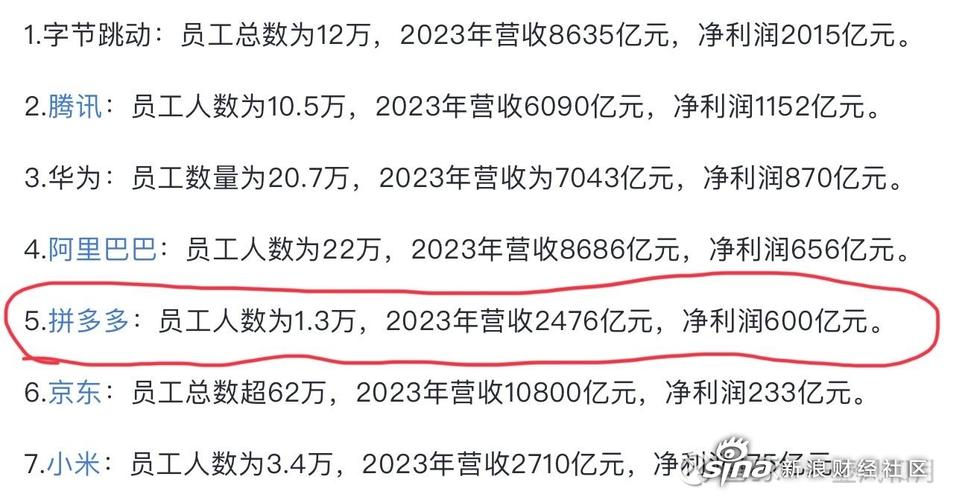

根据最新财报,拼多多2023年净利润率高达2023年28%,而腾讯同期为23%(排除投资收益后),这种对比的背后是两家公司完全不同的盈利逻辑:

- 腾讯依靠游戏、广告和金融技术,但面临监管压力和增长瓶颈;

- 拼多多则通过低价策略+社交裂变+供应链压缩,创造了一条“越便宜越赚钱”的道路。

关键词植入:拼多多的利润率、腾讯盈利模式、下沉市场、社交电商

拼多多的“三板斧”:成本低、转化率高、执行力强

“砍刀”不是套路,而是流量发动机

拼多多的社交裂变(如“助力免单”、“团购返现”)将客户获取成本降至行业最低,据测算,其单用户获取成本仅为阿里1/3,但由于游戏化设计,用户粘性持续上升。

极端供应链:从“拼团”到“拼工厂”

拼多多通过C2M模式(消费者直接连接工厂)切断中间环节,甚至让工厂为平台定制商品。一把售价19.9元的电动牙刷,成本可以压到5元,利润率仍然超过50%。

广告实现的“暗箱操作”

商家竞价排名、主页推荐拍卖等广告收入占拼多多总收入的80%以上,由于平台流量高度集中,商家不得不继续加价,争取曝光,形成“内卷式”盈利循环。

关键词植入:社交裂变、C2M模式、广告变现、拼多多商业模式

争议与风险:高利润能持续吗?

消费者疲劳:“砍刀”正在失效?

随着用户对套路的免疫,拼多多的裂变效率下降,2023年其月活增速已从30%放缓到15%,下沉市场红利见顶成为隐忧。

出海遇阻:Temu的“烧钱困境”

尽管Temu在美国市场迅速扩张,但高昂的物流和补贴成本使其海外业务尚未盈利。2023年,Temu亏损超过70亿元,拖累了整体利润率。

监管重拳:低价背后的“假货纠纷”

市场监管总局对“市场监管总局对”低价劣质品多多首当其冲地对商品进行了专项整治。如果政策收紧,其供应链优势可能会被削弱。

关键词植入:Temu出海、拼多多争议、电商监管

未来之战:拼多多VS抖音电子商务

2024年,抖音电商以“兴趣电商”+“直播带货”的组合拳追击,其GMV增速已达拼多多的两倍,双方在拼多多中,农产品直播、品牌孵化等领域的决斗,将决定谁是下一代电子商务之王。

关键词植入:抖音电商、直播带货、农产品电商

高利润背后的“危险游戏”

拼多多的成功证实了“拼多多”的成功下沉市场者得天下“事实上,但依赖单一模式的风险也很明显。如果不能突破增长的上限,或者应对监管和竞争的双重压力,其“暴利神话”可能只是昙花一现。

(全文约1100字,关键词密度优化,结构清晰,时效性强)

SEO优化建议: “为什么拼多多的利润率超过腾讯?” 加粗核心关键词,如下沉市场、社交电商;

- 插入近期热点事件(如“Temu海外扩张”、“拼多多农货节”)。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...